【专题】铜:关注从原料端开始的变化

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:紫金天风期货研究所

对于铜而言,当前在需求各环节未出现超预期的明显变化,扰动主要集中在供应端。偏紧预期不断升温的原料供应,和再生、粗炼、进口各环节的补充不足,是当前铜现货市场面临的主要矛盾。1-2月作为传统的消费淡季尚要面临40元/吨以下的tc,若第二季度进入传统的消费旺季和炼厂检修高峰,再叠加降息节点下全球需求的回暖,供需矛盾给铜价带来的扰动或将进一步激化。

1 一路向下的加工费

SMM铜精矿现货加工费指数于2023年9月22日触及93.82美元/吨的高点后,便开始向下回调。截至2024年1月12日,SMM铜精矿现货加工费指数报47.63美元/吨,已从23年最高点回落49.23%。同时据现货市场调研结果,目前已有部分炼厂以40美元/吨以下的价格成交加工费。当前的现货tc水平已致部分炼厂亏损,或将有更多炼厂提前安排减产和检修以防范风险。

海外供应的持续恶化是进口铜精矿指数大幅下行的最主要原因。在年报中,我们预计24年实际铜增量在60万吨以下,全年短缺6万吨。同时预计年度干扰率达到5%,涉及的干扰问题包括铜矿品位下滑、矿山建设缓慢、自然灾害、罢工、技术等。截至24年1月份,海外供应端的扰动主要来自于First Quantum和Anglo American。First Quantum旗下年产约35万金属吨的Cobre Panama铜矿因新一届总统选举而停产,预计将在巴拿马新一届总统选举结束后复产,影响量在20万吨左右。Anglo American方面下调2024年铜产量指引20万金属吨左右。除此之外,厄瓜多尔的内部武装冲突、红海局势和贸易保护主义等多重外生冲击也对海外供应和全球供应链带来潜在的扰动,2024年的海外铜精矿供应难言乐观。

国内铜精矿的供应也迎来扰动,受到检修、环保限产和节前效应等影响,预计1月国内矿产量有限,1月前两周20%铜精矿作价系数维持在90%的历史高位。“一路通畅”的加工费下行推动了产业链的观望情绪,炼厂和贸易商的长单谈判进展缓慢,卖方也更倾向于采用现货加工费指数结算长单。原料采购的整体难度大幅提升,进一步加剧了偏紧的原料供应。

数据来源:SMM、紫金天风期货

数据来源:SMM、紫金天风期货

加工费回落严重,冶炼副产品价格也难言积极。部分地区硫酸价格开始走弱,冶炼酸企表示市场已逐步进入下行通道。12月上旬,硫酸下游需求稳定,各地区价格略有上行;而自12月末以来,部分地区需求减少,硫酸价格走势出现分化,华东地区回落严重。整体来看,硫酸下行趋势逐步显现,预计1月硫酸价格继续回落。

数据来源:SMM、紫金天风期货

数据来源:SMM、紫金天风期货

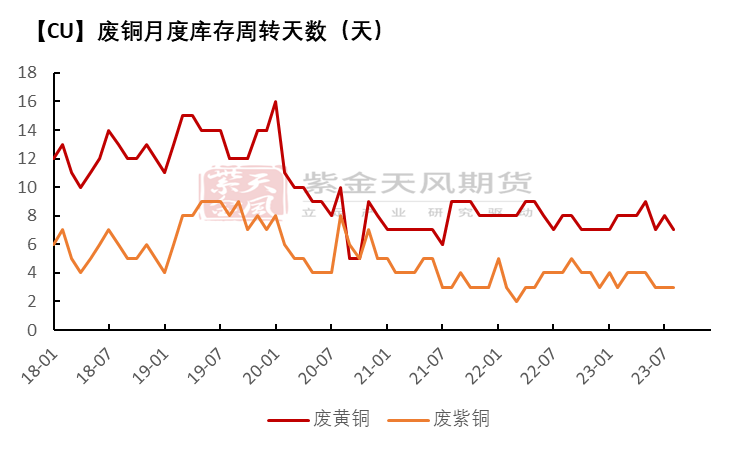

2 再生和粗炼缺少废铜补充

如年报所言,预计今年矿端收紧,将有更多国产再生量流入冶炼端,但当前受制于库存和工厂提前放假等情况,废铜流向炼厂受阻。加工企业表示最近再生铜原料采购情况不容乐观,特别是北方地区再生铜杆厂反映,截至1月11日,再生铜原料库存已消耗殆尽,而其余地区再生铜杆厂原料库存也十分有限。

数据来源:SMM、紫金天风期货

数据来源:SMM、紫金天风期货

在粗炼环节,粗铜加工费的小幅走弱和原料供应受阻,或将抑制阳极生产。华中地区有炼厂反映当前冷料紧张,阳极铜板的生产不甚稳定。再生和粗炼环节的原料紧张意味着市场上的废铜原料十分有限,往后看,缺少以上环节调节的电解铜产量或面临进一步压力。

数据来源:SMM、紫金天风期货

数据来源:SMM、紫金天风期货

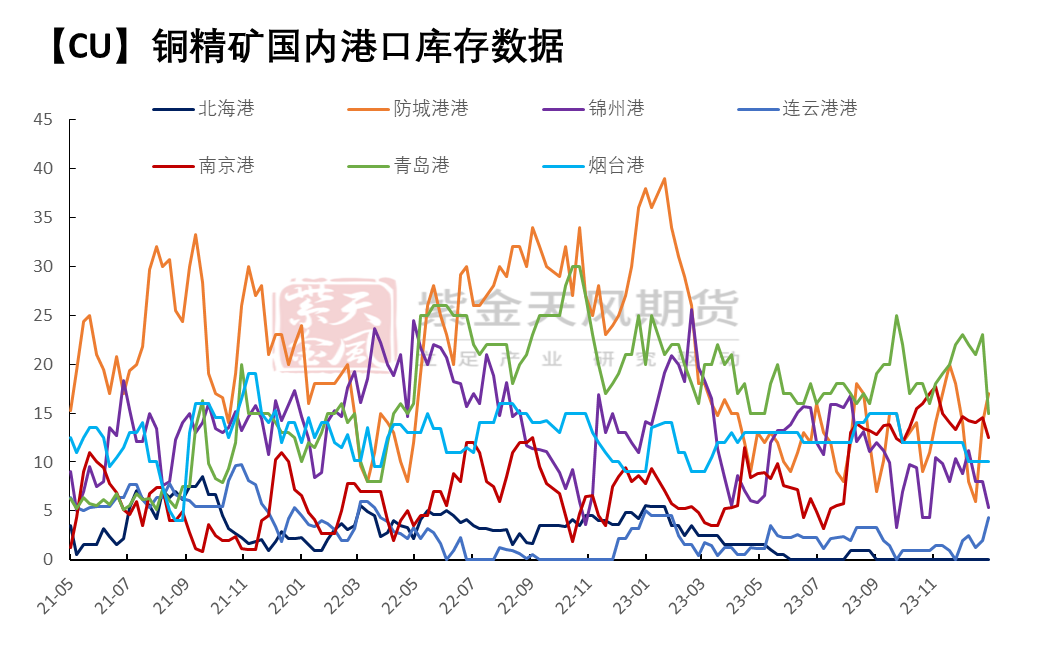

3 进口补充有限

贸易保护主义和海运紧张对全球供应链持续施加压力,预计发往中国的船运同比去年下降,海外其他地区或将获得更多流入。铜精矿方面,上周中国7个主流港口进口铜精矿当周库存为64.1万吨,环比减少7.4万吨。铜矿库存的短时下滑,也从另一角度印证矿端需求性及短时流动性的增加。

数据来源:SMM、紫金天风期货

数据来源:SMM、紫金天风期货

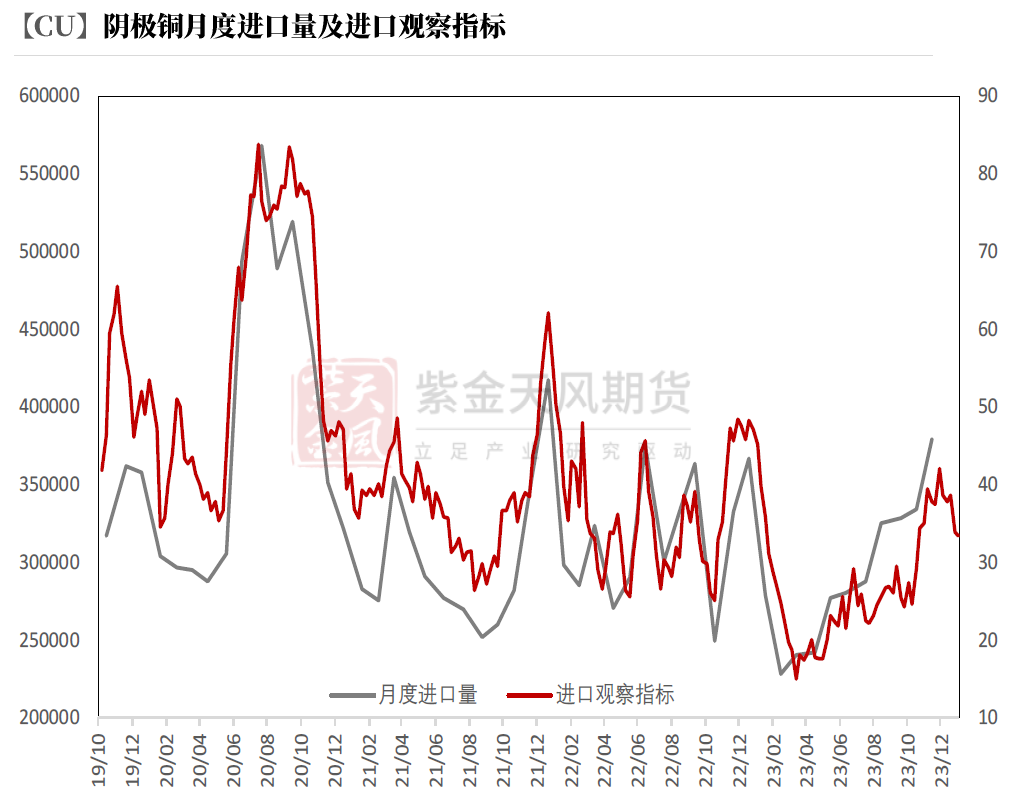

展望全年,中国进口精炼铜的量级或也较难出现增量。一方面,人民币汇率的波动趋势将抑制进口,出口窗口打开的机会增多;另一方面,海外的贸易格局出现变化。非洲等地运营缓慢,亚洲发货量减少,欧美地区将获得更多精炼铜流入。同时流入的阳极铜有部分被记入精炼,实际进口精炼铜或将更少。据进口观察指标观测,1月份精炼铜进口已出现下滑,综合而言,预计2024年中国进口精炼铜同比下滑3-5万吨。

数据来源:SMM、SHMET、紫金天风期货

数据来源:SMM、SHMET、紫金天风期货

4 关注供应的扰动

对于铜而言,当前在需求各环节未出现超预期的明显变化,扰动主要集中在供应端。偏紧预期不断升温的原料供应,和再生、粗炼、进口各环节的补充不足,是当前铜现货市场面临的主要矛盾。1-2月作为传统的消费淡季尚要面临40元/吨以下的tc,若第二季度进入传统的消费旺季和炼厂检修高峰,再叠加降息节点下全球需求的回暖,供需矛盾给铜价带来的扰动或将进一步激化。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远